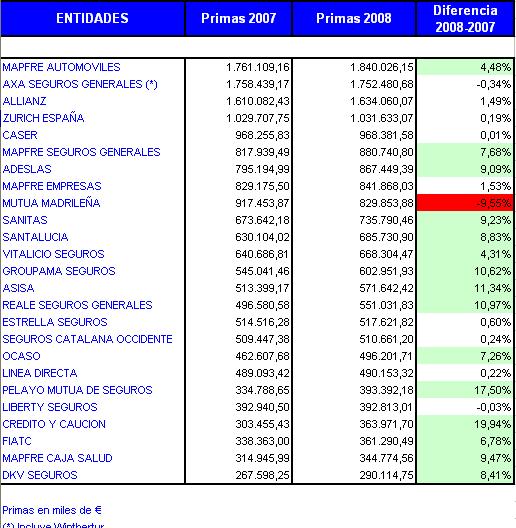

Dando un paseo por www.icea.es he visitado los ranking de seguros no vida de 2007 y 2008. Me ha impactado un valor. Entre las 25 entidades más potentes de 2008 hay una que hay dos que han crecido por encima del resto con respecto al año 2007:

En estas líneas nos vamos a centrar en Crédito y Caución que ha incrementado sus primas en casi un 20%. El caso de Pelayo, que incorpora Munat (leer la noticia) necesitará también un análisis, ya que todas las compañías quieren subir en los ranking y para ello aparecerán movimientos de cesiones y compras a corto plazo.

El seguro de crédito protege el tráfico comercial, es decir, cubre la morosidad empresarial. ¿Os imagináis ser proveedor de una inmobiliaria y no disponer de un seguro de crédito? Arriesgado y si la empresa está en periodo de crecimiento y expansión una locura. Por otro lado Crédito y Caución dispone de expertos en recobro algo muy importante en el escenario empresarial actual. Una empresa pequeña no puede permitirse un equipo de personas encargadas del recobro, incrementaría mucho los costes. Además dispone de historiales de pago de multitud de empresas y herramientas que nos permiten conocer la solvencia de nuestros posibles compradores. En la situación actual se torna imprescindible contratar un seguro de crédito o disponer de información sobre las empresas a las que realizamos nuestras ventas.

Un «potente» equipo técnico es la herramienta que puede permitir al seguro de crédito seguir siendo pieza clave del motor del crecimiento de las pequeñas y medianas empresas. El actual escenario económico está impulsando la contratación de pólizas, pero el aumento de la morosidad favorecerá también el incremento de la siniestralidad. En otras palabas, tenemos un excelente comportamiento de la producción que se ve reflejado en el volumen de primas, pero tenemos un pésimo comportamiento de los ratios y frecuencia de la siniestralidad. Además hemos de tener en cuenta que los gastos administrativos que se derivan de la gestión del recobro se disparan. Todo esto nos llevará a un empeoramiento del resultado técnico.

Todos estos datos plantean un importante reto actuarial al seguro de crédito. Fundamentalmente en el cálculo de las tarifas. Se ampliarán los periodos de pago, el entorno económico empeorará, habrá que estimar con especial cuidado el factor de uso del seguro sobre la venta, será necesario tener en cuenta situaciones históricas anteriores,… todos estos factores han de ser tenidos en cuenta a la hora de actualizar la tarifa del seguro de crédito y esperemos que este servicio siga permitiendo el crecimiento empresarial español.